از جمله اصطلاحات و مفاهیم جدید استاندارد حسابداری ۴۳ با عنوان «درآمد عملیاتی حاصل از قرارداد با مشتریان»، دو اصطلاح دارایی حاصل از قرارداد و بدهی ناشی از قرارداد میباشد.

در این مقاله سعی شده است با ترسیم شکل و ارائه مثال موارد زیر مشخص شود:

(۱) تفاوت بین حسابهای دریافتنی و داراییهای حاصل از قرارداد.

(۲) شرایطی که بدهی حاصل از قرارداد ایجاد میشود.

(۳) نحوه ارائه داراییهای حاصل از قرارداد و بدهیهای ناشی از قرارداد در سطح هر قرارداد با مشتری و در سطح مجموعه قراردادهای واحد تجاری با مشتری.

تعاریف:

دریافتنیها (مثال):

واحد تجاری کالا یا خدمت را به مشتری انتقال داده است و در نتیجه نسبت به دریافت ما به ازا حق دارد و صرفاً پس از گذشت مدت زمانی ما به ازا دریافت خواهد شد.

ثبت حسابداری:

دریافتنی XX

درآمد XX

دارایی حاصل از قرارداد (مثال):

واحد تجاری کالا یا خدمت را به مشتری انتقال داده است و در نتیجه نسبت به دریافت ما به ازا حق دارد اما این حق مشروط به چیزی غیر از گذشت زمان است برای مثال عملکرد آتی واحد تجاری

ثبت حسابداری:

دارایی حاصل از قرارداد XX

درآمد XX

بدهی ناشی از قرارداد (مثالهای ۱ و ۲):

1.واحد تجاری ما به ازا را دریافت کرده است اما هنوز کالا یا خدمت تعهد شده را به مشتری منتقل نکرده است برای مثال پیش دریافت

ثبت حسابداری:

نقد XX

بدهی ناشی از قرارداد XX

مشتری دارد( قرارداد غیر قابل فسخ است) (از استاند۲ .واحد تجاری کالا یا خدمت تعهد شده را به مشتری منتقل نکرده و ما به ازارا دریافت نکرده است اما حق غیره شروط نسبت به دریافت ما به ازا ازارد حسابداری ۴۳حذف شده است.)

ثبت حسابداری:

دریافتنی XX

بدهی ناشی از قرارداد XX

- قسمت بالا که گفته شد از استاندارد حسابداری ۴۳ حذف شده است. در صورت برخورد با موضوع مذکور طبق بالا عمل کنید.

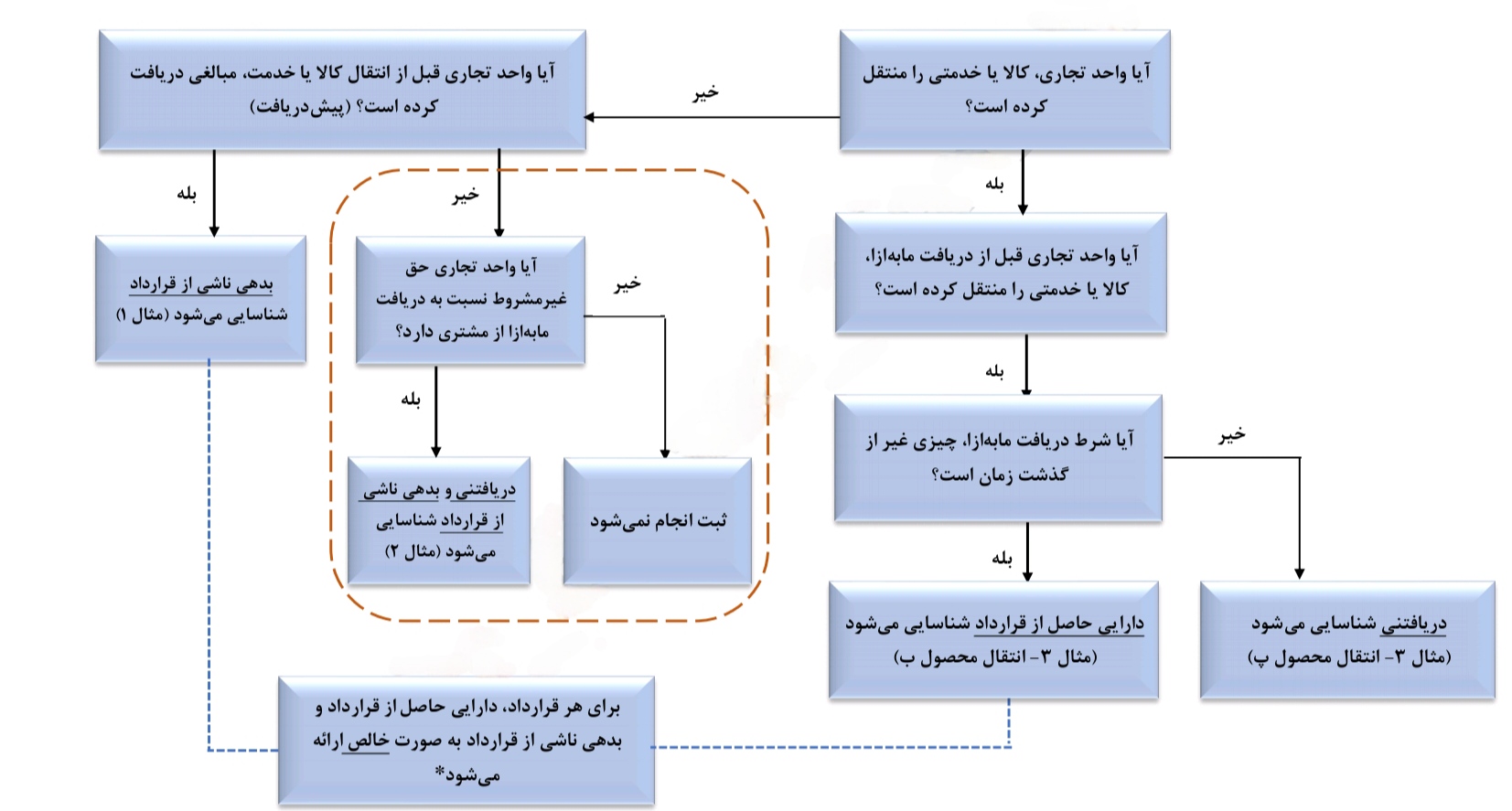

نحوه ارائه دریافتنیها داراییهای حاصل از قرارداد و بدهیهای ناشی از قرارداد طبق استاندارد حسابداری ۴۳ درآمد عملیاتی حاصل از "قرارداد با مشتریان"

*برای مجموعه قراردادهای واحدهای تجاری با مشتریان داراییهای ناشی از قرارداد جدا از بدهیهای ناشی از قرارداد ارائه میشوند.

قسمت خط چین از استاندارد حسابداری ۴۳ حذف شده است. در صورت برخورد با موضوع مذکور طبق شکل عمل کنید.

مثالها:

مثال 1:

در ۱ فروردین ۱۴۰۱ : شرکت الف قراردادی قابل فسخ با مشتری منعقد میکند تا در ۳۱ خرداد ۱۴۰۱ محصول پ را به مشتری منتقل کند. طبق قرارداد مشتری باید در تاریخ ۳۱ فروردین ۱۴۰۱ ، مبلغ ۱٫۰۰۰ میلیون ریال پیش پرداخت کند، مشتری مبلغ مزبور را در ۱ خرداد ۱۴۰۱ پرداخت میکند و شرکت الف نیز محصول پ را در ۳۱ خرداد ۱۴۰۱ به مشتری منتقل میکند.

ثبتهای لازم را در ارتباط با قرارداد مزبور انجام دهید.

۳۱ فروردین ۱۴۰۱:

ثبت انجام نمیشود.

۱ خرداد ۱۴۰۱:

نقد ۱,۰۰۰

بدهی ناشی از قرارداد ۱,۰۰۰

۳۱ خرداد ۱۴۰۱:

بدهی ناشی از قرارداد ۱,۰۰۰

درآمد ۱,۰۰۰

مثال2:

تمام اطلاعات مثال ۲ ، همانند مثال ۱ است. تنها تفاوت این است که قرارداد غیر قابل فسخ است. به عبارتی:

در ۱ فروردین ۱۴۰۱ شرکت الف قراردادی غیر قابل فسخ با مشتری منعقد میکند تا در ۳۱ خرداد ۱۴۰۱ محصول پ را به مشتری منتقل کند طبق قرارداد مشتری باید در تاریخ ۳۱ فروردین ۱۴۰۱ مبلغ ۱٫۰۰۰ میلیون ریال پیش پرداخت کند مشتری مبلغ مزبور را در ۱ خرداد ۱۴۰۱ پرداخت میکند و شرکت الف نیز محصول پ را در ۳۱ خرداد ۱۴۰۱ به مشتری منتقل میکند ثبتهای لازم را در ارتباط با قرارداد مزبور انجام دهید.

۳۱ فروردین ۱۴۰۱:

دریافتنی ۱,۰۰۰

بدهی ناشی از قرارداد ۱,۰۰۰

۱ خرداد ۱۴۰۱:

نقد ۱,۰۰۰

دریافتنی ۱,۰۰۰

۳۱ خرداد ۱۴۰۱:

بدهی ناشی از قرارداد ۱,۰۰۰

درآمد ۱,۰۰۰

مثال۳ :

در ۱ فروردین ۱۴۰۱ ، شرکت الف قراردادی را برای انتقال محصولات ب و پ به مشتری در ازای ۰۰۰ را میلیون ریال منعقد میکند طبق قرارداد شرکت الف باید ابتدا محصول ب را تحویل دهد ، اما پرداخت مشتری بابت محصول ب مشروط به تحویل محصول پ است. به عبارت دیگر ، واحد تجاری تا زمانی که هر دو محصول ب و پ را به مشتری منتقل نکند، حق بدون قید و شرط نسبت به ما به ازا (دریافتنی) ندارد.

واحد تجاری تعهد به انتقال محصولات ب و پ را به عنوان تعهدات عملکردی خود تشخیص میدهد و ۴۰۰ میلیون ریال را به تعهد عملکردی مربوط به انتقال محصول ب و ۶۰۰ میلیون ریال را به تعهد عملکردی مربوط به انتقال محصول پ اختصاص میدهد ثبتهای لازم در زمان انتقال محصولات ب و پ را انجام دهید.

انتقال محصول ب:

دارایی حاصل از قرارداد ۴۰۰

درآمد ۴۰۰

انتقال محصول پ:

دریافتنی ۱,۰۰۰

دارایی حاصل از قرارداد ۴۰۰

درآمد ۶۰۰

در این مقاله تلاش شد تفاوتها و نحوه ثبت و ارائه داراییها و بدهیهای ناشی از قراردادها مطابق با استاندارد حسابداری ۴۳ بهصورت شفاف و قابلفهم ارائه شود. از همراهی شما کاربران عزیز سایت انیس سپاسگزاریم. پیشنهاد میکنیم سایر مقالات تخصصی حسابداری ما را نیز مطالعه بفرمایید.