با توجه به ابلاغیه دفتر حسابرسی مالیاتی، موضوع شناسایی و پذیرش زیان شرکتهای بورسی و فرابورسی با تغییراتی همراه شده است. این ابلاغیه نکات مهمی را درباره زیانهای ناشی از درآمدهای معاف از مالیات بیان میکند که آگاهی از آن برای شرکتها ضروری است.

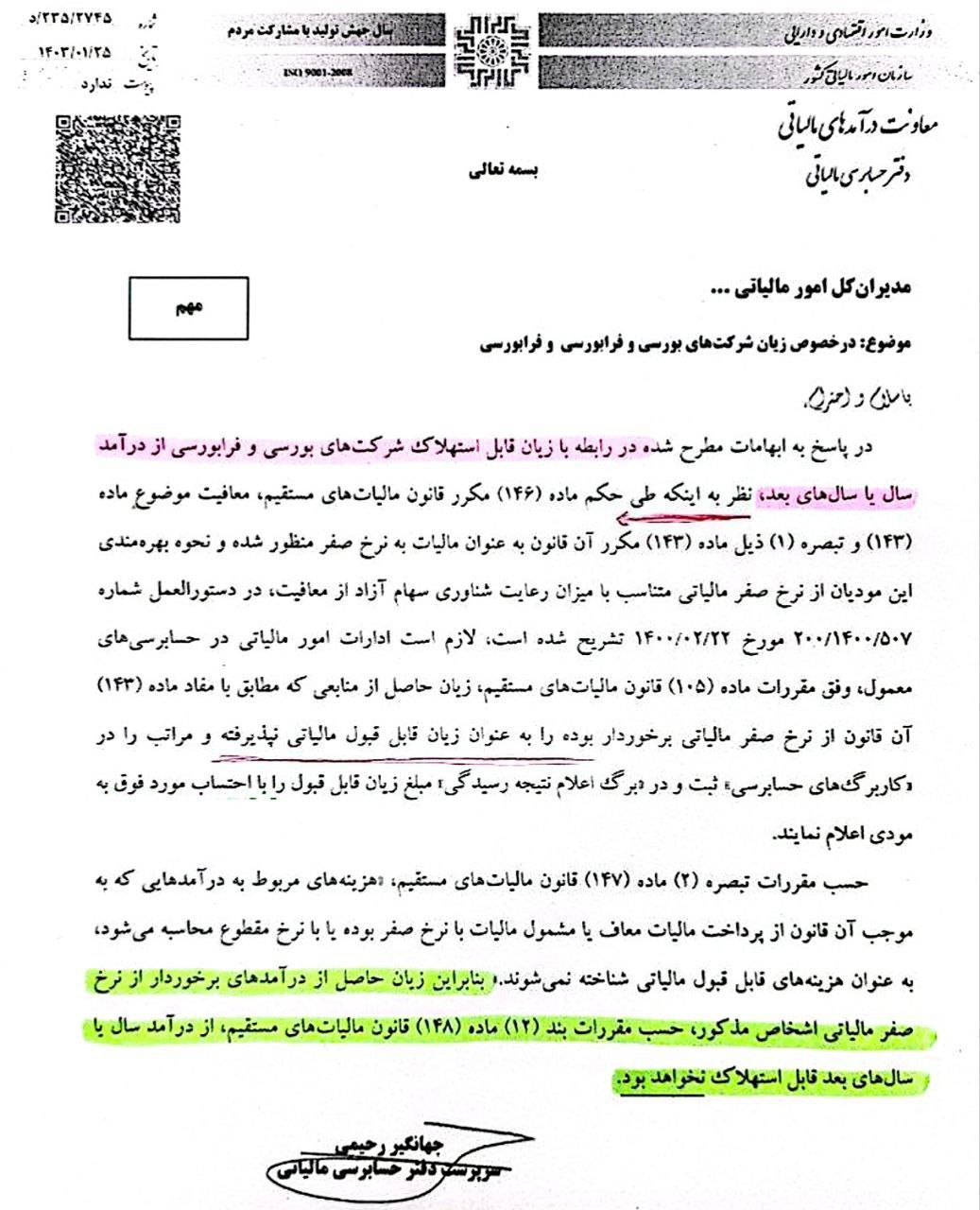

✍️ابلاغیه مورخ ۲۵/ ۱/ ۱۴۰۲ دفتر حسابرسی مالیاتی عنوان مدیران کل امور مالیاتی در خصوص زیان شرکت های بورسی و فرابورسی

◾️زیان حاصل از منابعی که مطابق با مفاد ماده ۱۴۳ ق.م.م از نرخ صفر مالیاتی برخوردار بوده به عنوان زیان قابل قبول مالیاتی پذیرفته نخواهد شد.

◾️زیان حاصل از درآمدهای برخوردار از نرخ صفر مالیاتی اشخاص مذکور حسب مقررات بند ۱۲ ماده ۱۴۸ ق.م.م از درآمد سال یا سال های بعد قابل استهلاک نخواهد بود.

براساس ابلاغیه، زیانهای ناشی از درآمدهای با نرخ صفر مالیاتی، قابل قبول و قابل استهلاک نیستند. شرکتها باید در محاسبات مالیاتی خود دقت بیشتری داشته باشند تا مشمول جرایم یا اصلاحات بعدی نشوند.

باتشکر از اینکه همراه سایت آنیس هستید برای اطلاع از بخشنامه های بیشتر همراه ما باشید