در نظامهای حسابداری صنعتی، یکی از ابزارهای مهم برای کنترل هزینهها، سیستم بهایابی استاندارد است. این سیستم با تعیین استانداردهایی برای مواد، دستمزد و سربار تولید، امکان مقایسهی عملکرد واقعی با عملکرد مورد انتظار را فراهم میسازد. یکی از اجزای کلیدی در این مقایسه، شناسایی و تحلیل «انحرافات» است؛ به عبارتی، اختلاف بین هزینههای واقعی و استاندارد که میتواند نشانهای از ناکارآمدی، تغییر در قیمتها، یا بهبود و صرفهجویی در فرآیند تولید باشد.

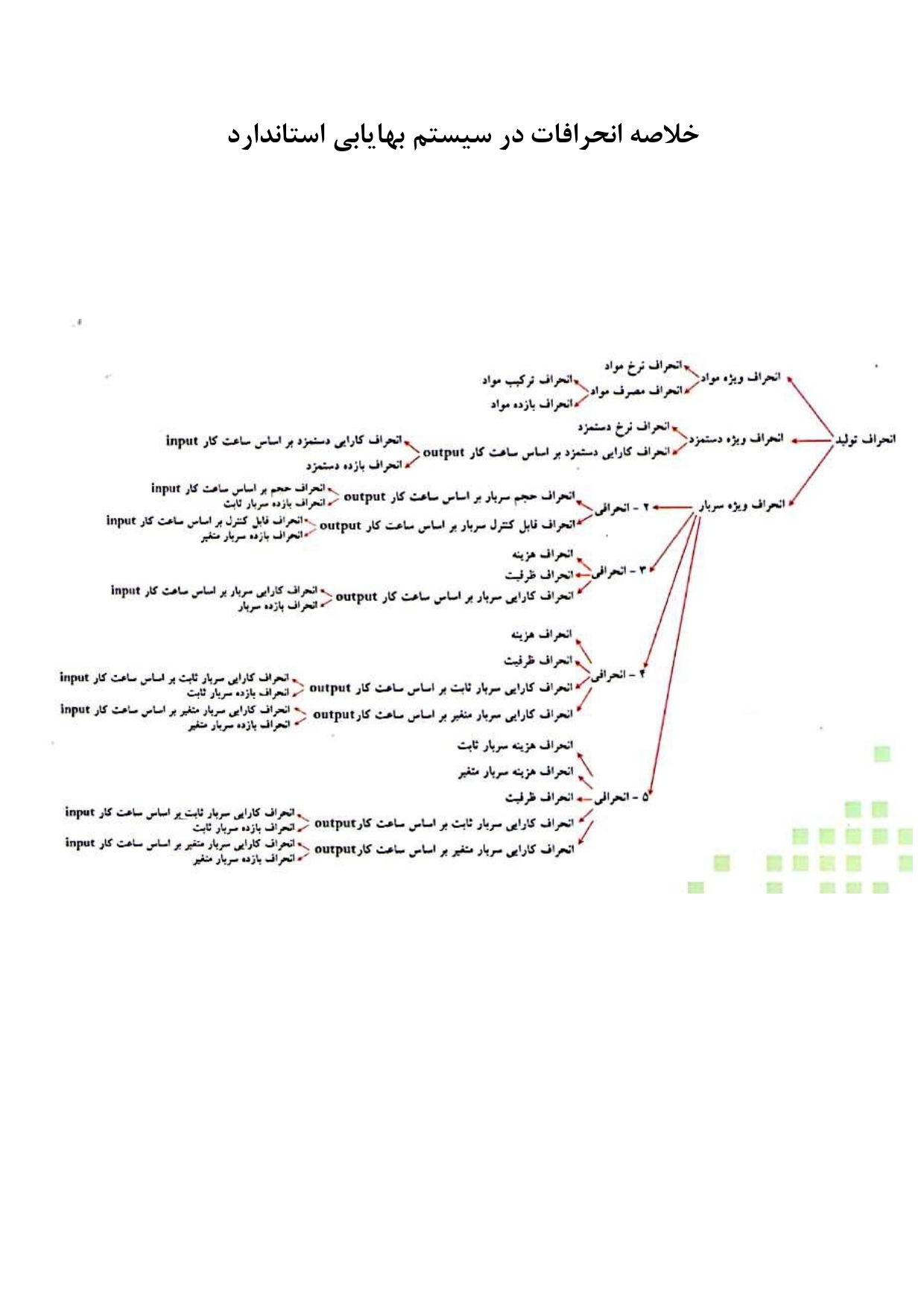

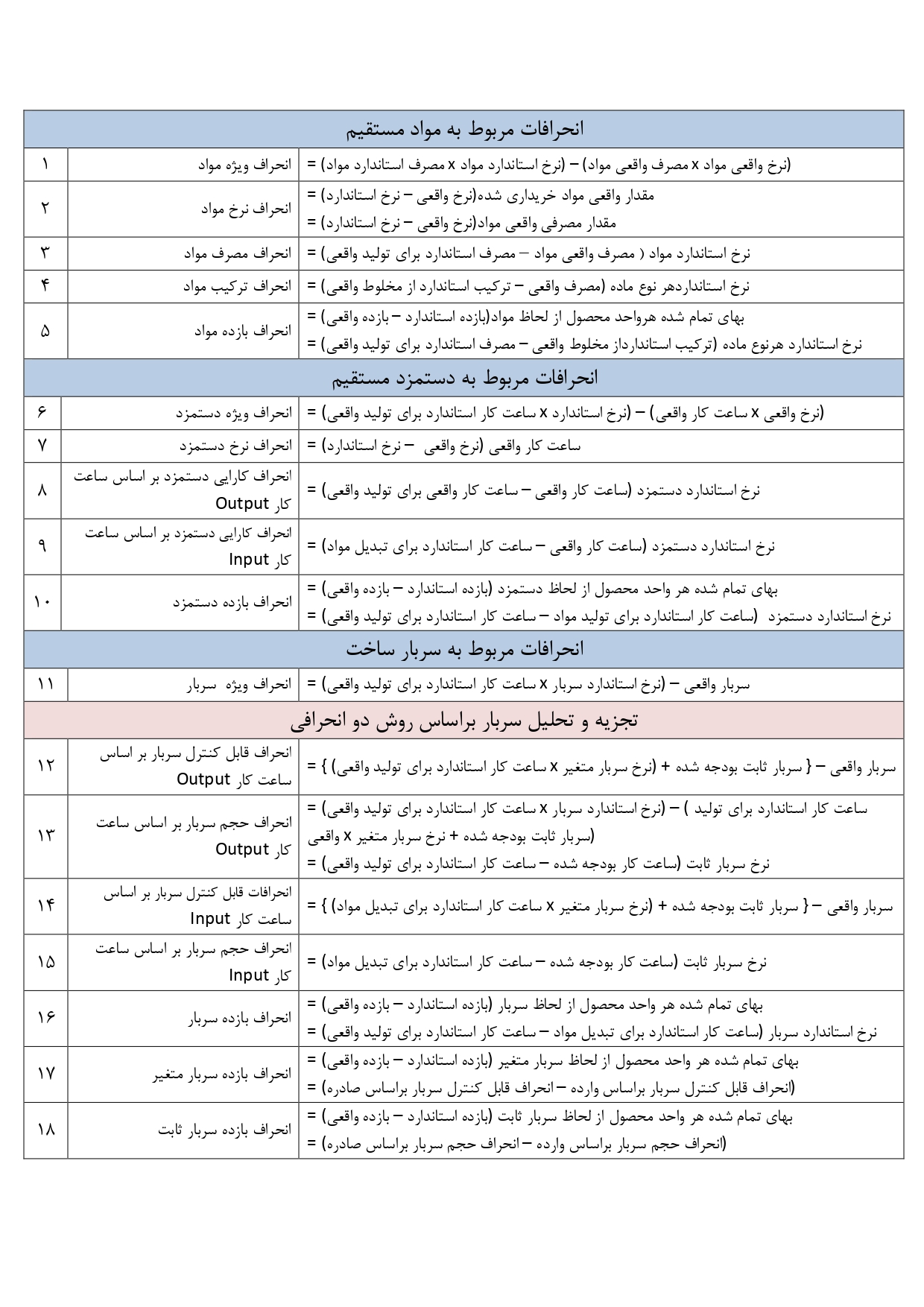

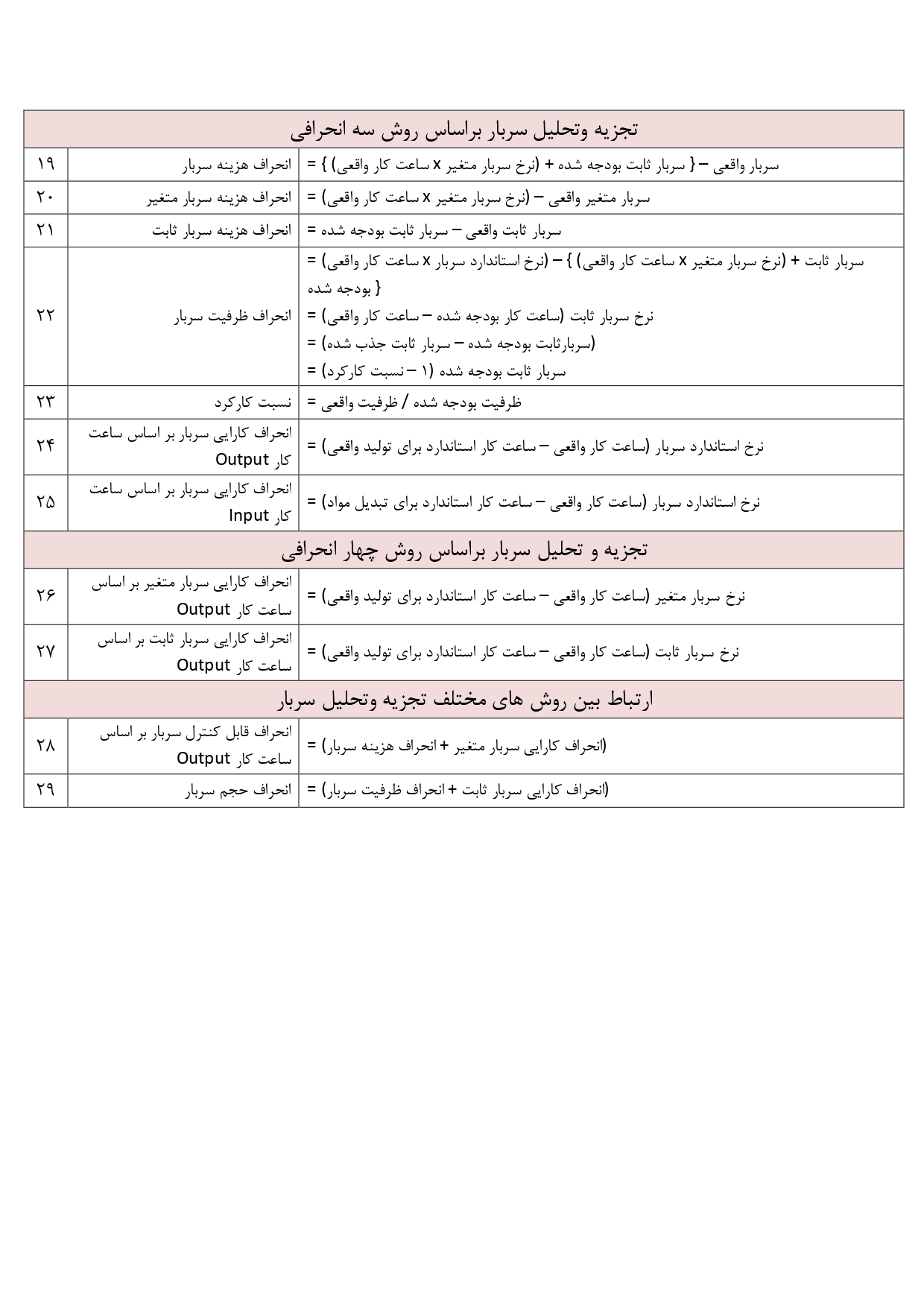

در این گزارش، به بررسی انواع مختلف انحرافات موجود در سیستم بهایابی استاندارد پرداخته میشود، از جمله انحراف مواد اولیه (شامل انحراف نرخ، مصرف، ترکیب و بازده)، انحرافات مرتبط با دستمزد مستقیم (همچون انحراف نرخ و کارایی بر اساس ساعت کار)، و انحرافات مربوط به سربار ساخت (اعم از سربار ثابت و متغیر، و تحلیلهای چندگانهی انحراف).

درک دقیق این مفاهیم، برای دانشجویان حسابداری و فعالان حوزه مالی و صنعتی، ابزار قدرتمندی جهت بهینهسازی فرآیندها و تصمیمگیریهای استراتژیک فراهم میسازد.